��վ����

��վ���������³ƣ�Facebook����״ι����йɣ�IPO��ļ����67.6����Ԫ���������������ֽ����39����Ԫ��Ŀǰ�ֽ��ܼƴ�107����Ԫ����û���κ�������������Щ�ֽ��ܹ�������罻ý�幫˾������ӪԼ8�꣬���ʱ��������侺�������ȸ���������������Facebook���Լ���IPO������;��û����������Ĺ滮���ù�˾��ǰ����ʾ�������ǵ�IPO���ʣ��ƻ����ڹ�˾��Ӫ�ʱ��Լ�����һ���Թ�˾��;�����ǣ�����Ŀǰ��û�й�������ʽ���κ���ϸʹ�üƻ�����

���ڴˣ���ƪ����������Ϊ��FacebookĿǰ�ֽ������ǵ�Ͷ�뷽��Ӧ��Ϊ����������棺

1��ͨ���չ������й��г�

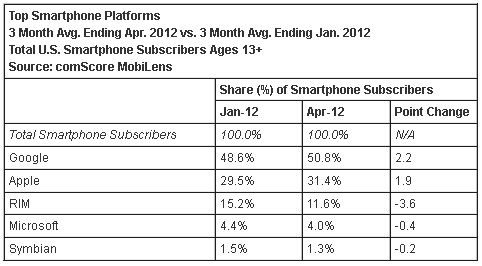

�й�ӵ��13���˿ڣ�Ԥ�ƽ����GDP��������Ϊ7.5%������2011��12�·ݣ�ȫ��22.7�ڻ������û��У��й���ռ��5.13�ڣ�������ʸߴ�23%�����������ŷ���г��������ͻ�������������Facebook����Ҫ�����辶���ƶ�ҵ���ҳ�����ʱ����������ڴ�����£�Facebookѡ���й��������Զ��ĵ�����

������һ��С��������Ҫ������й��ϸ�Ļ��������ɽ���������Facebook�����Ĺ�˾���롣�ȸ�֮����δ�����й������г�ռ��¢�ϵ�λ��ԭ����ڴˡ���ˣ�FacebookӦ�����Ƕ����ֽ��չ�һ���й����ص��罻��վ��һ���ܹ��ڱ����Ƴ������ڹȸ�Google+���罻��վ��ý�幫˾������������һ���Ͽɵ�ѡ���������������Facebook�����й��г���һ����ڡ�

2���ƶ����ƶ��������ƶ�

������Facebook��Ʊ��ԭ��֮һ����Facebookÿ�춼����ɥʧ�ƶ�ҵ��Ӫ�ջ��ᡣFacebookĿǰӵ��9.01���û�������ÿ����4.25��ͨ���ƶ��豸��������罻ý����վ����Щ�ƶ��û�û��һ���˿�����棬����һ�����������������Ĺ�˾��˵������һ���ش�Ļ�����ʧ���ϸ��£�Facebook���Ӫ��ռ��Ӫ�ձ����ߴ�82%��

�������ڹ�ȥ���ܣ��ù�˾�Ѿ����������β�ȡ�˵�һ���������Ťת���������10����Ԫ�չ���ͼƬ������˾Instagram������չ���ֵ�����е�ߣ����ݻ������о���˾ComScore�ƣ�Instagram�ǽ���4�·����������ƶ�Ӧ�ã������û��ﵽ1460��ԶԶ����3�·ݵ�820��ʵ����һ��������Ҫԭ��������Android�ֻ��Ĺ��ס��ȸ���չ�Ҳ����עĿ���չ��˶�λ�����ƶ�Ӧ��Glancee��ͼƬ����Ӧ��LightBox��

����Facebook��˵�����ν�ǺõĿ��ˣ��ڴ��Ÿù�˾���ƶ������и��õ���Ϊ��

3���������ֻ�

Facebook����ʵʩ�˲���С��ģ���չ�����ȥ���Push Pop Press���չ�����ӡ����̡�Push Pop Press��ƻ��ǰԱ����������һ�ҵ�����ƽ̨�����̡�

ƻ����Push Pop Press����ָ����Facebook���ڲ��ƻ�Ҫ�����鼮ҵ���г���Push Pop Press��֪ʶ��Ȩ�Ǵ�ʹ����չ���ԭ����������ʿ��Ϊ�����FacebookҪ�����罻������ƽ̨����һ�չ�Ӧ����һ�����֮�١�Facebook����Ҫ�������ֹȸ裬Ŀǰ�����û��ṩeBookstore�������Facebook��ȻҪ�ṩ�Լ������ֵ�����ƽ̨��

���⣬һ��������༭ƽ̨����̫֪���������Լ����Ĵ�����û�Ⱥ�壬�ṩһ���������ý��ƽ̨ת�����ݵ���������Facebook����չ�����ݵ��﷽��ӵ��һ������ᣬ���ֻ��鼮���ݶ��ڸù�˾��˵������һ�����ǵ�ѡ��

4��Ѱ��һλ����ʦ

��ƻ���ľ���������˾Խ��Խ���׳�Ϊͬ�еİ��ġ���ȫ��Χ�ڣ�ƻ�����ܵ���������һ�ҿƼ���˾������ƻ��������ָ�����Ķ��ֶ������绤�š�������������˹�š��´Eastman Kodak����Ħ�������ƶ���Motorola Mobility Solutions����ŵ������ֻ���������߹�ƻ����һ���ԭ���еĴ�������������������Ե��ǣ�ƻ��2008������Ҳ��������Ҵ��ͿƼ���˾��

Facebook��Ҫѧϰƻ����Ҫ����������Ϊ������ҵ��������ĺ�С����ҵ��Ŀ�꣬��Щ��ҵ�����Լ���֪ʶ��Ȩ����ܵ�Facebook�ֺ������ڳ�������˵������Ҫ�����ϡ���������֧�����������ǣ���ƻ���ṩ��һ���ܺõĻ��䣬��Щ֧���DZ����Լ�ר����˾�����һ������Ҫ����ɲ��֡�

5����ɶ���Ϣ

�������ͬ����Ҫ���ǣ�FacebookӦ��������ɶ��ɷ���Ϣ����ȷ��Facebook�ո�IPO�����ϣ��ʼ�������ھ������֣������������Լ����еĻ����ܹ�����ʵʩ��Ҫ���չ���

������ʵ����ǣ�û��9.01���û���Facebook�����ܹ����棬�����Ӵ���û�ȺΪ������վ�����Ź�����ҵ���ᡣ���ǣ�����Facebook���IPO�IJ��ɹ��Լ���ʼ�����ˡ����˲���ӵ�й�˾57%��ͶƱ��Ȩ����ɶ��ɷ���Ϣ������ʾFacebook�Թɶ��������Ϲ�����̬���Ⲣ����һ�������⡣����ɶ��о��������ڻ��ij�ֻر��������˲�������һ��������ֵ��˾����������ɿ��ܻ�ͻ�������