��վ����

��վ����

Facebookʱ��

5��18���״ι���ļ�ɵ�Facebook������ʱ���������¡�5�·ݹɼ۴�38��Ԫ�ķ��м۵���5��31�յ�29.6��Ԫ�������µ�22%;6�·�����ƺ�������ת���ڴ���25.52��Ԫ����͵�ɼ۽ڽ����������¹ɼ۱���͵�����20%;������7�£���һ����ȴû��������ȥ���������ֻ�������ǣ�����һ���8%����6����ߵ��µ�15%����IPO���м��µ�26%��

Facebook�ڲ�ְ���ɵ����������½�ֹ��7�µĹɼ۱���������ֹ������ֵ�Ա��ͦʧ���������ڷ�Ͷ��˽ļ��������Ҳ������ζ�������Ŀ���Ҳֻ��ˢˢ�ɼۣ�����ʱ��������δ������Facebook�Ĺɼ۱�����Ȼ����˵��

����ǰ������ֵǧ����Ԫ��Facebook�������ֵ����ˮ24.3%��IPO��һֱ��700����Ԫ�����ǻ������¼���߹ɼ�45��Ԫ�����IPO���մ��µģ��ɼ��Ʒ������Ѵ������мۡ�7��20�գ�Facebook������28.76��Ԫ���ӽ�6�·�25.52��Ԫ����͵㡣�����ڡ�����˹����վ�ĵ�٩������Ըùɶ��߲�����

Facebook���������ɼ۱���(��Ѷ�Ƽ���ͼ)

����Ͷ�еı���

Ͷ�����и�ʢ����ʦ���հ�Facebook��Ʊ�����о���Χ����������Facebook��Ʊ�����롱��������Ŀ��ɼ۶�Ϊ42.0��Ԫ��

��ʢ����ʦ��Ͷ���߱�����ָ������������Ϊ�罻ƽ̨���ر���Facebook����������һ��������ʱ��������������һ���������dz�֮Ϊ‘����Web’(TheIntelligentWeb)���ܹ�ʵ��Ŀǰ�Բ��߱��ĸ��Ի���Ŀ�����ݡ��������ǵĹ۵㣬����Facebook���û����������ȵ��罻ƽ̨���ù�˾���ڻ���������һ����չ�δ������ȵ�λ��������δ��ʮ����ά�ֲ�ҵ�ĸ�������������Ϊ����‘Facebookƣ��’�Ĺ��DZ�����ù�˾��ÿǧ��ӡ��ɱ�(CPM)��DZ����˵�����

��λ����ʦ��ǰҲ��Facebook��Ʊ�����о���Χ��Ħ��ʿ��������ʦ˹���ء���ά��(Scott Devitt)������Facebook��Ʊ�����֡�������������Ŀ��ɼ۶�Ϊ38��Ԫ�������÷���ʦͬʱָ��������õ��龳�£�Facebook�ɼ۽��ɴﵽ52��Ԫ;��������龳�£�����22��Ԫ��Ħ����ͨ����ʦ������˹(Doug Anmuth)������Facebook��Ʊ�����֡�����������Ŀ��ɼ۶�Ϊ45��Ԫ��

����Ҳ�з���ʦ��Facebook��Ʊ�ֽ���̬�ȡ����У�����Ͷ������Pacific Crest����ʦ���ġ�����ѷ(Evan Wilson)����Facebook��Ʊ������̳�ƽ��(Sector Perform)������������/���ַ���ʦ��˹͡����˹��(Justin Post)����Facebook��Ʊ�����ԡ�������������Ŀ��ɼ۶�Ϊ38��Ԫ����ʿ�Ŵ�����ʦ˹��������(Spencer Wang)Ҳ������Facebook��Ʊ�����ԡ�����������Ŀ��ɼ۶�Ϊ34��Ԫ��

��Ȼ����ʦ��������Facebook�ij��ڱ��֣�����Ȼ��������������������������ƶ��û��ı���������ʾ�˵��ǡ�������������Facebookδ���ɼ۱��ֵ�������Ҫ�������������棺Facebook����Ч������Facebookƣ�͡���Ӱ���Լ�Facebook���ƶ��豸�ϵ�δ�����֡�

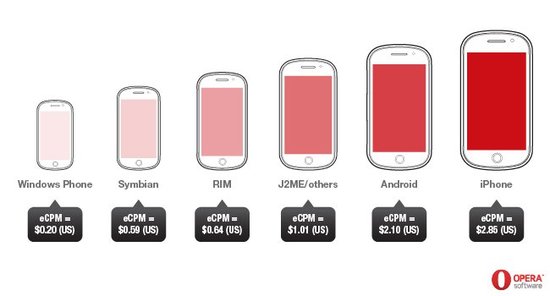

2011�꣬Facebook��ƽ��CPM(ÿǧ�ε���������Ҫ֧���Ĺ���)��0.20��Ԫ���Ż���AOLԼ1.35��Ԫ������������ҵƽ���۸���2.00��Ԫ�����Ź�������������绯���Լ�Facebook����������Ƴ��ĸ�CPM�Ĺ���Ʒ�����ƶ���CPM�������ǡ�������TBG Digital���ڱ���Ҳָ����Facebook�ڶ����ȵ�CPM���۸�ͬ������58%������ĵ��������11%��ʵ�ֶ���һ���ȵĴ���ת��

���Ÿ����·�����Ƴ�������ʦ���Ľ����֡�Facebookƣ�͡������û��Ը���վʧȥ��Ȥ������Webʱ�������е���������ɵ�һ���������罻���磬���Ѿ�������900����Ӧ�ü���վ��Facebook���п��ܳ�Ϊ����һ��ƽ̨��Facebook��ƽ̨������ʹ�û�����ʱ����û���������������»�����Facebook.comʧȥ��Ȥ���û�������ͨ��������ƽ̨��Facebook������վ�����վ������ϵ��

��ȻFacebook�ƶ����û�����Ѹ����������Ӱ�쵽����˵�ӡ�������룬��Facebook��Ӫ�ղ�������ЧӦ�������ƶ��˵Ĺ���ƷҲ��½���Ƴ�����ʢԤ�����֡���ЧӦ��������������ڶ����ȣ�2013��ȫ���ƶ�Ӫ�ս��ﵽ11����Ԫ���ң�ԶԶ���������ɵ�6.4����Ԫ�������Ӫ�ռ���