��վ����

��վ������Ͷ�üɽ���е�ʱ

2007�꣬�����Ҽ��羰��ʤ���ۺ��������տ��˱�����̨���Դ�֮���������������Դ��Ʊ����������������ҵ���롣ƾ�ˣ��Ż�ɽ������ɽ����̨ɽ�����ʲ���֮��üɽ��������ۿۡ�

����ɽ��������ȴ������

��ʵ�ϣ�����ɽ�������ʲ�������������ҷ����ɽ�����Ų������ơ�

Ŀǰ����ɽ�������Ĵ�����ɽ�о��ס��ݰ��վŻ�ɽ2009��ڶ��γ�����е��й�˵���飬2008 �꣬ȫ��������������Ϊ17.1 ���˴Σ���ɽ��������Ϊ224���˴Σ���üɽ��������Ϊ120.85 ���˴Σ��Ż�ɽ����������Ϊ105.30 ���˴Ρ���ɽ��ʡ���ξ֣�2008����̨ɽ�羰����һ����Ϊ281.02���˴Ρ�

������ɽ��2008�꣬�οͽӴ����Ѿ�ͻ��350���˴Σ��������Ѿ�������500���˴�/�꣬�������Ĵ�����ɽ�羰���б��������ơ�

���Ĵ�����ɽ�У�����ɽ�ĵ���λ����á�����Ľ��㻦�������й��������ĵ���֮һ���˿��ܶȴ���������Ҳ�ߡ���һλ������ҵ����ʦ����21��������

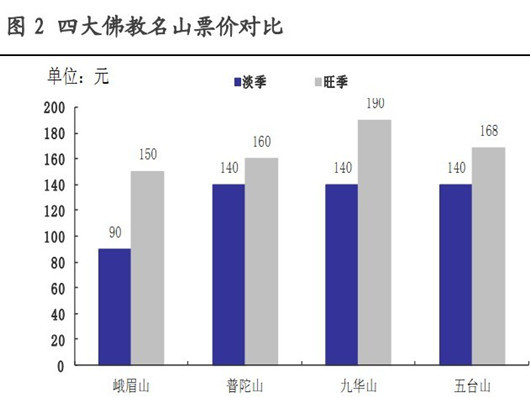

��Ʊ����ռ��ͷ������й��������ձ���״��Ʊ�۷��棬��üɽ����������Ʊ�ֱ�Ϊ90Ԫ��150Ԫ������ɽ����������ƱΪ140Ԫ��160Ԫ���Ż�ɽ����������Ʊ�ֱ�Ϊ140Ԫ��190Ԫ����̨ɽ����������Ʊ��Ʊ�ֱ�Ϊ140Ԫ��168Ԫ��

��üɽ���ε���Ӫҵ���У���ɽ��Ʊ����ʼ��ռ�����Ȩ�ء�2011�꣬��üɽ��Ʊ����ﵽ3.2��Ԫ��ռ���������Ӫҵ�������36%������������ɽ���ο�����500���˴μ��㣬һ����ɽ��Ʊ���뽫�ﵽ7��Ԫ��8��Ԫ��Զ����üɽ��

�����ź����ǣ�����ɽ�����й�˾����ɽ���η�չ�ɷ�����˾(���¼�ơ�����ɽ���Ρ�)���������ʲ���������ɽ�ͳ���˾������ɽ���˹�˾������ɽ������˾������ɽ�������㳧����Ҽ����μ�ɢ������֣���δ�漰��Ʊҵ���ݲ�������ɽ���������ڲ���Ա¶����������ɽ���ļҹ�˾Ŀǰ�ϼ�������Լ3��Ԫ������Ҽ����μ�ɢ�������ڲ�δ�깤�������Գ��ֿ���״̬��

Ϊ����Ʊû�����������й�˾���룿��һ�У�Դ��2007��ס�����Ĺ涨��

��Ʊ������������������δ�Ѱ��

2007�꣬�й�ס�����䲼�ˡ����Ҽ��羰��ʤ���ۺ��������տ��˱�����˵���������Ĺ���ίԱ����Ա��ò�Ҫ�������й�˾����ְ���Ա������ӽ���������ְ�ܱ��ཻ����������ҵ���������ҵ�����������͡����⣬��������ҵ�뱣��ҵ���ʲ��������Ķ����Ժ������ԣ��мɳ��ֺ�ί��һ�������������ӵ������

����ס����Ҫ������ί��ܴ�����ӯ��ΪĿ�ĵľ�Ӫ�Ի�������������ҵ��ʵ�ʿ�����ϵ������ί�ᣬ�����������ʸ���ش�覴á��羰��ʤ���������ý��滮���������ල����Ʊ���۵�����ְ�ܽ�����ҵ������

�Ż�ɽ���ζ���������ꪣ�ԭ������ڣ������ҵ���Ϊ�������ο�����ҵ��;��������������˷��������֣������˳�Ʊ�Ǻ;�����Ʊ�������۵ģ��ɾŻ�ɽ��ί������Ʊ�ڰ����ķ�ʽ��ȡ�����ɹ�ί���빫˾���н��㡣�˾٣���ȻΥ����ס��������ع涨���Ż�ɽ���ε���ꪣ���Ϊ������˾���еķ���̲ġ�

����üɽ��ҵ����������ʵ������������Ǻܴ�����ء����ڹ��Ҽ��������ڲ�������ʵʼ�����ޣ�����������������Ҳ������ƿ�������Ϻ�һλȯ�̷���ʦ��ʾ��

2011�꣬��üɽ������Ʊ����������������ҵ�����빲��7.83 ��Ԫ��ռ��˾�������86%��ë������3.68 ��Ԫ��ռ����ë����92%������üɽ����һֱ��ͼ�ؿ���ҵ�����δ����ʵ����ӯ����

Ϊ��Ѱ���µ������㣬��üɽ��������Ŭ����

Ŀǰ����üɽ������Ҫ�ӹ�˾���ιɹ�˾���������Ĵ���üɽ�羰�����������������ι�˾����üɽ����������������˾���ɶ���üɽ����Ͷ������˾������������üѩѿ��ҵ����˾����üɽ�������η��ز�����˾����üɽӡ���Ļ���ý����˾���������ӹ�˾�У�2011��ʵ��ӯ����ֻ�ж�üɽ�������缰��üɽӡ���Ļ���ý���ֱ�ӯ��1��Ԫ��16��Ԫ�������ļҽ�Ϊ����

���������е�����ɽ���Ρ��Ż�ɽ���μ���̨ɽ������˵��������ʧȥ����Ʊ����������Ǻӡ�������ҵ��Ͷ�üɽ������ѹ�����ء�

����üɽ��ʵ����ȱ���������Ķ������������ɽ���ν������к�ȷ������Ͷ����ɽ�����Ļ���Ϊ������ô���ǿ����ڴ��ġ������ڲ�����ʵ�����ޣ�����������ޣ��������кܶ�����Եġ������ǵ�Ͷ�ʻ��ᣬӦ��Ҳ����Ĵ������࣬���Ҫ����ɽ����������Ū����ô���ˡ�������ȯ�̷���ʦ��ʾ��